- Los ingresos aumentan un 12% en 2024 respecto a 2023, con crecimientos interanuales de doble dígito en Defensa y ATM, mientras que la contratación lo hace en un 17%

- Por su parte, el EBITDA y EBIT registran un crecimiento interanual del 22% y 26% respectivamente, con un 1% de mejora en ambos márgenes, gracias a la mayor eficiencia operativa y el cambio del mix de negocio

- El resultado neto asciende a 278 M€, creciendo un 35% frente a 2023. con respecto a la deuda, el grupo ha terminado en diciembre de 2024 con una posición positiva de caja de 86 M€, frente a una deuda neta de 107 M€ en diciembre de 2023

- Indra anuncia el pago de un dividendo de 0,25 € por acción con cargo a los beneficios del ejercicio 2024, pagadero el 10 de julio de 2025

Ángel Escribano, presidente ejecutivo de Indra Group, ha mostrado su satisfacción por los primeros resultados económicos que presenta como máximo responsable de la corporación: “La compañía dispone de unas cuentas saneadas y un balance de ingresos positivo que nos permite seguir avanzando en nuestra estrategia de crecimiento y hacerla más ambiciosa incluso. En el tiempo que llevo aquí, ya he podido comprobar que disponemos de un talento profesional tecnológico inigualable y una capacidad ilimitada para seguir innovando y competir con los grandes en los ámbitos de la digitalización que van a ser determinantes para el futuro".

José Vicente de los Mozos, consejero delegado de Indra Group, ha declarado que “2024 ha sido un año excelente y muy estratégico para la compañía. Presentamos nuestro Plan Estratégico 'Leading the Future', con el que hemos generado confianza en el mercado, mejorado nuestros procesos y sentado las bases de nuestro crecimiento como compañía española de referencia en Defensa, Espacio y Tecnologías de la Información. No solo hemos logrado los objetivos marcados durante el ejercicio sino que las cifras económicas nos permiten contar con el suficiente músculo financiero para incrementar nuestra oferta, aumentar nuestra escala global y generar importantes alianzas a nivel mundial”.

Variables más relevantes de 2024

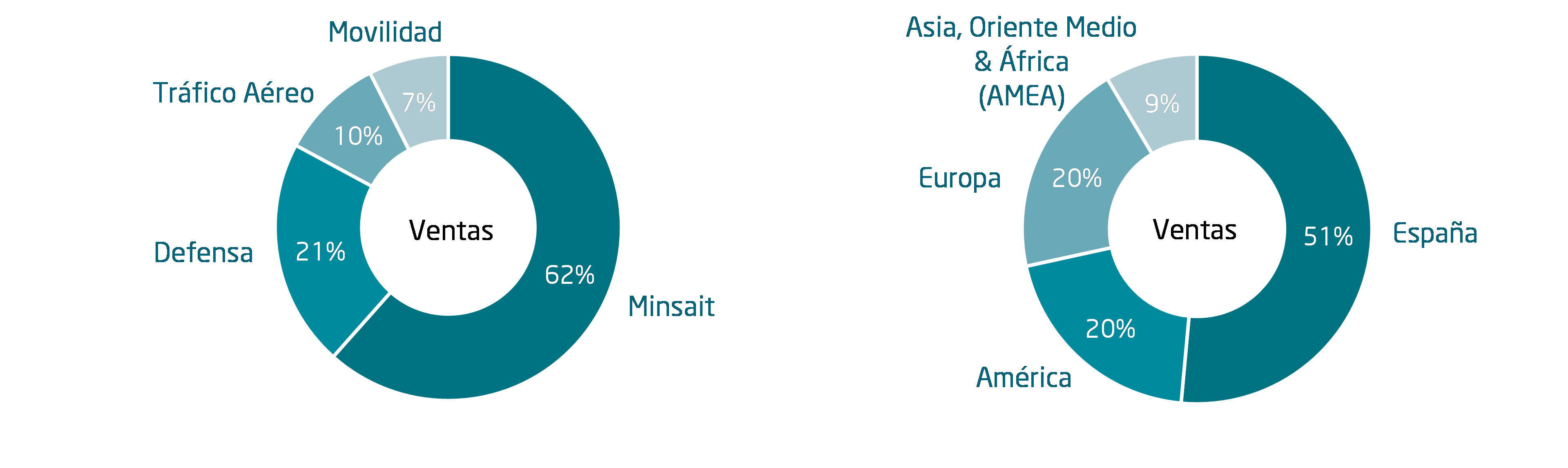

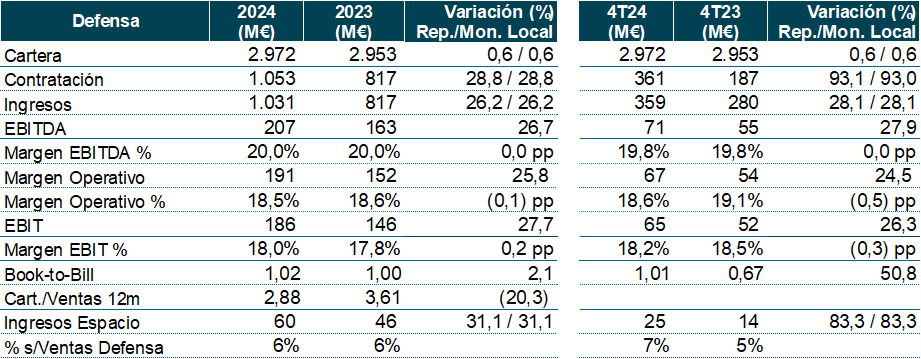

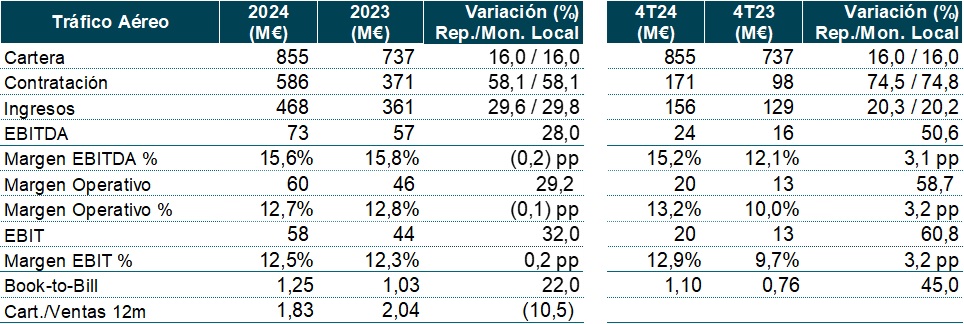

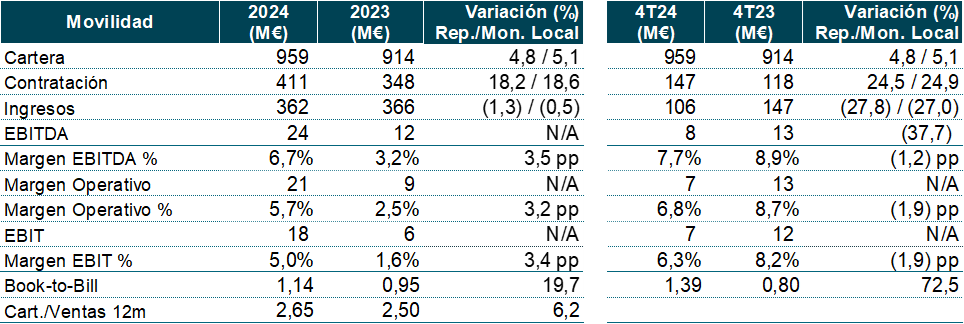

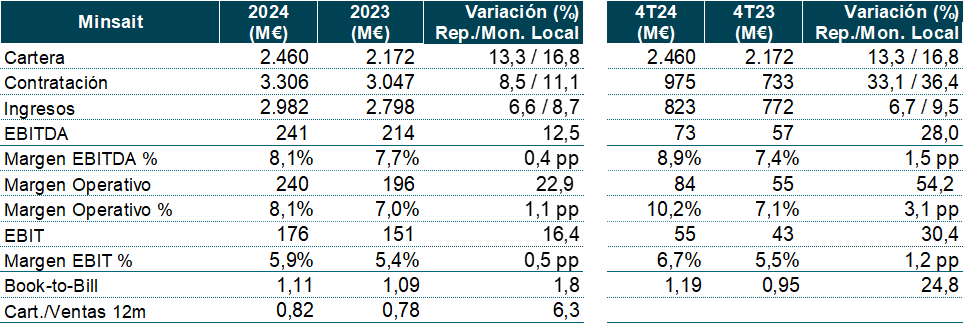

Los ingresos en 2024 crecieron un 12%, con todas las divisiones presentando crecimientos (ATM aumentó un 30%; Defensa un 26% y Minsait un 7%), excepto en Movilidad (que descendió un 1%). En el cuarto trimestre del año, los ingresos también subieron en todas las divisiones (Defensa un 28%; ATM un 20% y Minsait un 7%), menos en Movilidad (con una bajada del 28%).

El tipo de cambio restó 64 M€ a los ingresos en 2024 (-1,5pp), principalmente por la depreciación de las divisas en Argentina, Brasil y Chile. En el trimestre, el tipo de cambio restó 23 M€ (-1,7pp), en especial por la depreciación del real brasileño, el peso mexicano y del peso argentino.

Los ingresos orgánicos en 2024 (excluyendo la contribución inorgánica de las adquisiciones y el efecto del tipo de cambio) crecieron un 10%, con aumentos en ATM del 23%; Defensa del 23% y Minsait del 6%. En los últimos tres meses del ejercicio, los ingresos orgánicos se incrementaron un 7% (Defensa y ATM un 22% respectivamente; Minsait un 7% y Movilidad disminuyó un 28%).

Los ingresos por geografías también presentaron crecimientos de doble dígito en Europa (un 18%, constituyendo esta región un 20% de las ventas totales), España (aumentó un 16% y ya supone el 51% de las ventas totales) y América (un 5%; 20% de las ventas); mientras que bajó en ingresos AMEA (con un descenso del 6%, constituye el 9% de las ventas).

Los Ingresos ordinarios subieron un 12% en 2024 y un 9% únicamente en el cuarto trimestre.

Otros Ingresos se situaron en 104 M€ en 2024 respecto a 74 M€ en 2023, principalmente por el mayor nivel de subvenciones y trabajo para el inmovilizado.

Nuevo incremento de la cartera

La cartera en 2024 alcanzó los 7.245 M€, aumentando un 7% frente a 2023, impulsada por Minsait y ATM. La ratio de cartera sobre ventas de los últimos doce meses se situó en 1,50x versus 1,56x en el mismo periodo del año anterior.

La contratación neta en 2024 aumentó un 17%, con un fuerte ascenso en todas las divisiones, destacando el fuerte crecimiento en ATM, principalmente por los contratos de Canadá y Colombia; y en Defensa por los contratos de radares en Polonia y en Vietnam. La ratio book-to-bill de contratación sobre ventas se situó en el 1,11x versus 1,06x en 2023.

Otras cifras destacadas

El margen EBITDA en 2024 se situó en el 11,3% frente a 10,3% en 2023, con un incremento en términos absolutos del 22%. Esta mejora se explica principalmente por el mayor aumento de ingresos registrado en las divisiones con mayor rentabilidad operativa, Defensa y ATM, así como por la propia mejora de la rentabilidad en Movilidad y Minsait. También se explica por las eficiencias operativas conseguidas en todas la divisiones. En el cuarto trimestre del año, el margen EBITDA mejoró hasta el 12,2% versus 10,6% en el mismo periodo del año anterior y creció un 24% en términos absolutos.

El margen Operativo en 2024 fue del 10,6% frente a 9,3% en 2023, con un crecimiento en términos absolutos del 27%. Otros ingresos y gastos operativos (diferencia entre Margen Operativo y EBIT) en 2024 ascendieron a -74 M€ contra -56 M€ en 2023, con el siguiente desglose: costes de reestructuración de la plantilla de -45 M€ frente a -26 M€, impacto del PPA (Purchase Price Allocation) en la amortización de los intangibles de -16 M€ respecto a -14 M€ y provisión por la compensación retributiva en acciones del incentivo de medio plazo de -12 M€ en comparación a -15 M€. En el cuarto trimestre de 2024, el margen operativo alcanzó el 12,4% versus 10,1% en los mismos meses de 2023 y otros ingresos y gastos operativos se situaron en -31 M€ frente a -15 M€ en el cuarto trimestre de 2023.

El margen EBIT en 2024 se situó en el 9,0% con respecto al 8,0% en 2023, presentando un crecimiento en términos absolutos del 26%. En el cuarto trimestre del año, el margen mejoró hasta el 10,2% versus 9,0%, creciendo un 24% en términos absolutos.

El Resultado Neto en 2024 ascendió a 278 M€ frente a los 206 M€ en 2023, lo que supuso un crecimiento del 35%. En lo que atañe al trimestre únicamente, el resultado neto creció un 56%.

El Flujo de Caja Libre en 2024 se situó en 328 M€ contra 312 M€ en 2023, gracias a la mayor rentabilidad operativa y a pesar del mayor Capex. En el último trimestre el FCF fue de 234 M€ respecto a 195 M€ en el cuarto trimestre de 2023.

Con respecto a la Deuda Neta, el grupo ha terminado en diciembre de 2024 con una posición positiva de Caja Neta de 86 M€, frente a una Deuda Neta de -107 M€ en diciembre de 2023. La ratio de Deuda Neta/EBITDA LTM (excluyendo el impacto NIIF 16) se situó en -0,2x en diciembre de 2024 versus 0,3x en diciembre de 2023.

Objetivos 2025*

• Ingresos en moneda local: mayores de 5.200 M€.

• EBIT reportado: superior a 490 M€.

• Flujo de Caja Libre reportado: superior a 300 M€.

*No incluye las adquisiciones de TESS Defense ni de Hispasat

´Otros acontecimientos del trimestre

Entre los acontecimientos más destacados del cuarto trimestre figuran:

• El 9 de octubre Indra Group anunció la adquisición del 100% de “MQA”, empresa de referencia en soluciones de gestión empresarial SAP en Colombia y Centroamérica, con un amplio porfolio de clientes de primer nivel en alto grado de madurez. Con esta adquisición, Minsait busca fortalecer su oferta digital y su negocio internacional.

• El 29 de octubre, en el marco de implementación del Plan Estratégico “Leading the Future”, Indra Group llegó a un acuerdo con el resto de accionistas de TESS DEFENCE, S.A. (“TESS”), compañía española especializada en el diseño y producción de vehículos militares terrestres de última generación, para incrementar su participación en TESS desde el 24,67% actual hasta el 51,01%, por un importe ascendente a 106,7 millones de euros, quedando el resto de capital social distribuido de la siguiente forma: Santa Bárbara Sistemas, S.A.: 16,33%; Escribano Mechanical & Engineering, S.L.: 16,33% y SAPA Operaciones, S.L.: 16,33%.

• El 4 de noviembre el Consejo de Administración de Indra Group aprobó la compra del 100% del capital social de la empresa líder en simuladores de tráfico aéreo y defensa aérea “Micro Nav” y de la compañía de servicios de entrenamiento de control de tráfico aéreo “Global ATS”, referente en el mercado de Reino Unido. Con esta operación, Indra se posiciona de cara a la creciente demanda de este tipo de soluciones y servicios de simulación y entrenamiento de control de tráfico aéreo entre sus clientes, reforzando su posición en Reino Unido, pero también en Oriente Medio y Asia-Pacífico.

• El 18 de diciembre Indra y EDGE Group formalizaron una joint venture, “PULSE”, para diseñar y fabricar radares en Abu Dhabi. El acuerdo se alinea con el Plan Estratégico “Leading the Future” y con la visión de EDGE de ampliar las capacidades soberanas, impulsando la innovación y la producción de alta tecnología en Emiratos Árabes Unidos.

Posterior al cierre del trimestre, hay que destacar también:

• El 31 de enero Indra suscribió un acuerdo con Redeia Corporación, S.A. (“Redeia”) para la adquisición del 89,68% del capital social de Hispasat, S.A. (“Hispasat”), operador y proveedor de servicios por satélite, por un importe de 725.000.000€, a cuyos efectos Indra aseguró la financiación por un total de 700.000.000€, estando previsto que el resto del importe sea cubierto con cargo a caja existente.

• El 26 de febrero el Consejo de Administración de Indra Group ha acordado proponer a la próxima Junta General de Accionistas la distribución de un dividendo en efectivo de 0,25€ brutos por acción, con cargo a los beneficios del ejercicio 2024, a abonar el día 10 de julio de 2025.

Principales Magnitudes

Las adquisiciones han aportado 182 M€ en las ventas de 2024 vs 44 M€ en 2023. En Minsait han contribuido inorgánicamente las adquisiciones de NAE, Deuser, ICASYS, Tramasierra, Totalnet, Pecunpay y MQA, en ATM el negocio de Selex de Tráfico Aéreo en EEUU y Park Air. En Defensa ha contribuido GTA (tras el aumento de la participación del 35% al 100%), Deimos y CLUE. En el cuarto trimestre estas adquisiciones han contribuido con 73 M€ vs 30 M€.

Ingresos por divisiones y geografías